欢迎您访问浮梁县人民政府网!

欢迎您访问浮梁县人民政府网!

2021年度单位决算公开格式:

浮梁县土地储备中心

2021年度决算

目 录

第一部分 浮梁县土地储备中心概况

一、单位主要职责

二、单位基本情况

第二部分 2021年度单位决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费支出决算

表

政府性基金预算财政拨款收入支出决算表

国有资本经营预算财政拨款支出决算表

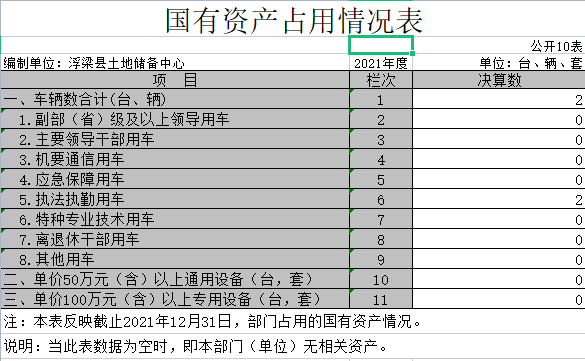

十、国有资产占用情况表

第三部分 2021年度单位决算情况说明

一、收入决算情况说明

二、支出决算情况说明

三、财政拨款支出决算情况说明

四、一般公共预算财政拨款基本支出决算情况说明

五、一般公共预算财政拨款“三公”经费支出决算

情况说明

六、机关运行经费支出情况说明

七、政府采购支出情况说明

八、国有资产占用情况说明

九、预算绩效情况说明

第四部分 名词解释

第一部分 浮梁县土地储备中心概况

一、单位主要职能

(一)根据县土地运作领导小组确定的土地出让年度计划,对企事业单位需盘活的存量土地和其他需要调整的存量土地适时进行收储。

(二)根据土地利用总体规划和城市总体规划以及市场需求,适时适量有选择的收购、储备土地。

(三)根据县城发展需要,配合做好需收储土地的征用报批有关事宜,并及时进行土地收储。

(四)管理经营好县政府依法收回的各类用地和已收储的土地。

(五)在县政府(土地运作领导小组)的领导和监督下,制定融资计划,开展筹资工作,合理使用土地收购储备资金。

(六)在县政府土地运作领导小组领导下。做好储备土地的前期开发工作(包括房屋征收安置、土地平整等),联络招商洽谈以及土地投放市场的前期工作,做好出让前收购储备土地的成本核算以及出让资金回笼和土地收购储备专项资金的管理工作搞好综合统计工作,向社会公布土地储备信息,并向县土地运作领导小组报告工作情况。

(七)完成上级交办的其他任务。

二、单位基本情况

本单位设立 4 个内设机构,分别是人秘股、土地收储、土地供让、物业管理。

本单位2021年年末实有人数 10人,其中在职人员10人,离休人员 0人,退休1人员(不含由养老保险基金发放养老金的离退休人员);年末其他人员 0人;年末学生人数 0人;由养老保险基金发放养老金的离退休人员0 人。

第二部分 2021年度单位决算表

第三部分 2021年度单位决算情况说明

一、收入决算情况说明

本单位因2021年第一次做决算公开,故没有与2020年对比数据。

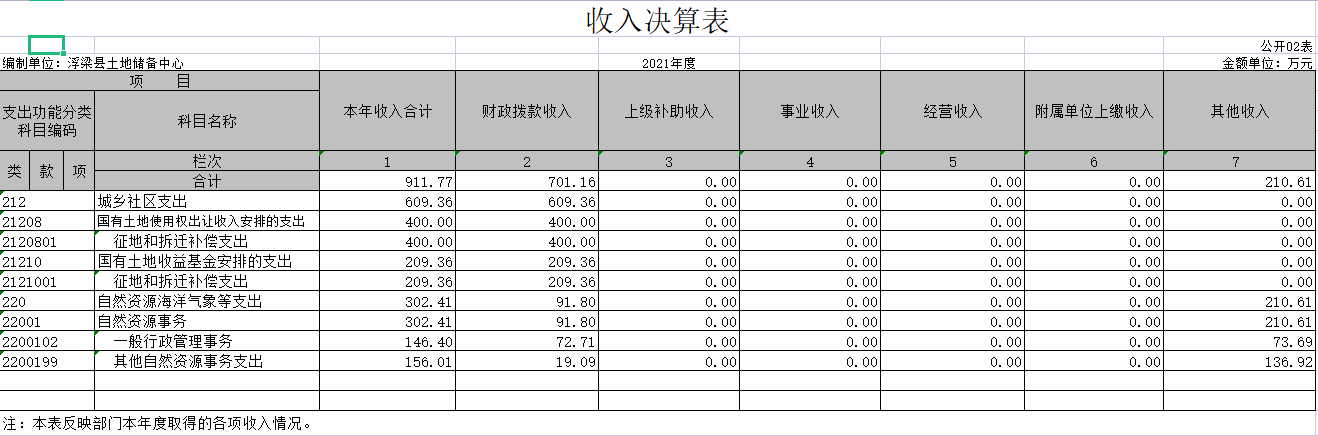

本单位2021年度收入总计 911.77万元;本年收入合计 911.77万元。

本年收入的具体构成为:财政拨款收入 701.16万元;其他收入 210.61万元。

二、支出决算情况说明

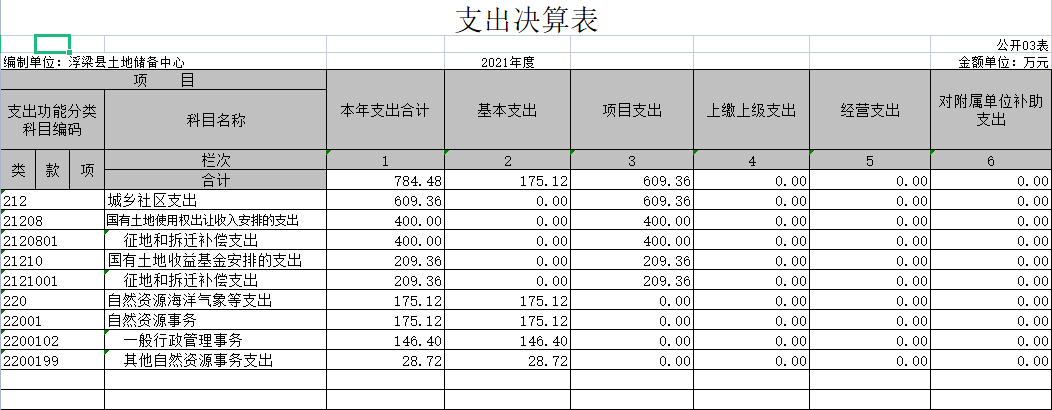

本单位2021年度支出总计 911.77万元,其中本年支出合计 784.48万元;年末结转和结余 127.29万元。

本年支出的具体构成为:基本支出 91.8万元,占 10.07 %;项目支出 609.36万元,占 66.83 %。

三、财政拨款支出决算情况说明

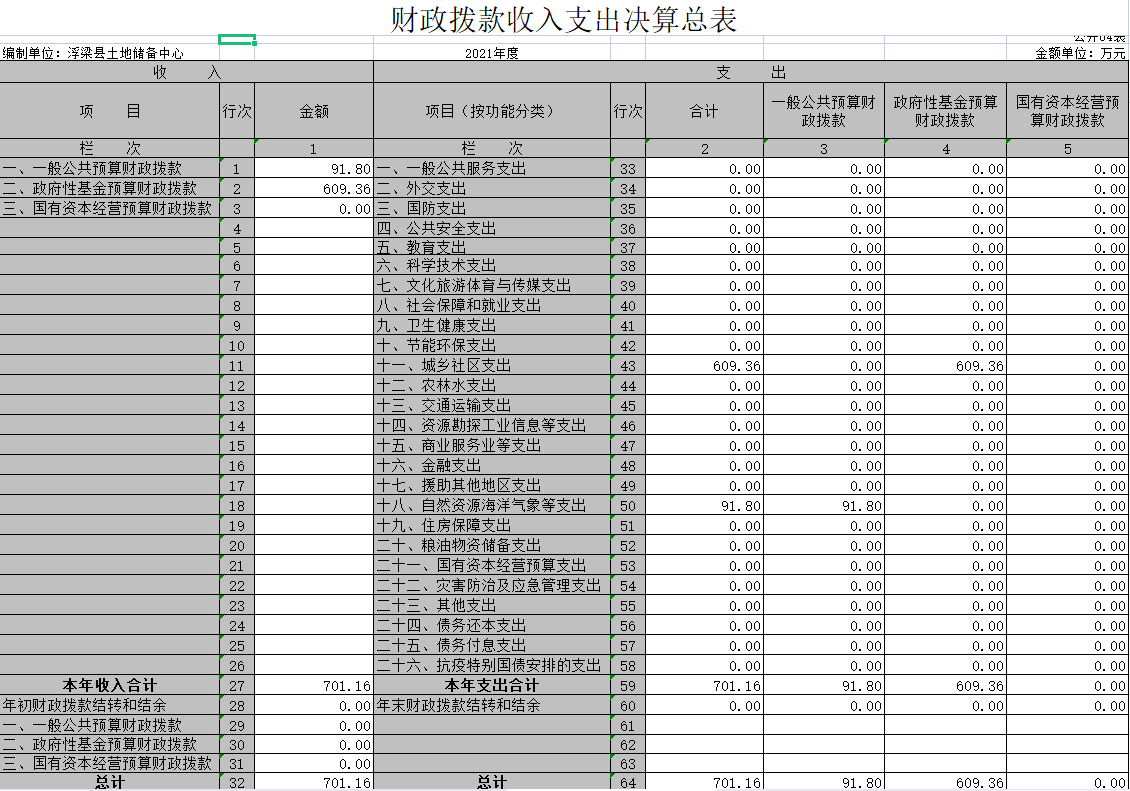

本单位2021年度财政拨款本年支出年初预算数为 701.16万元,决算数为 701.16万元,完成年初预算的 100 %。其中:

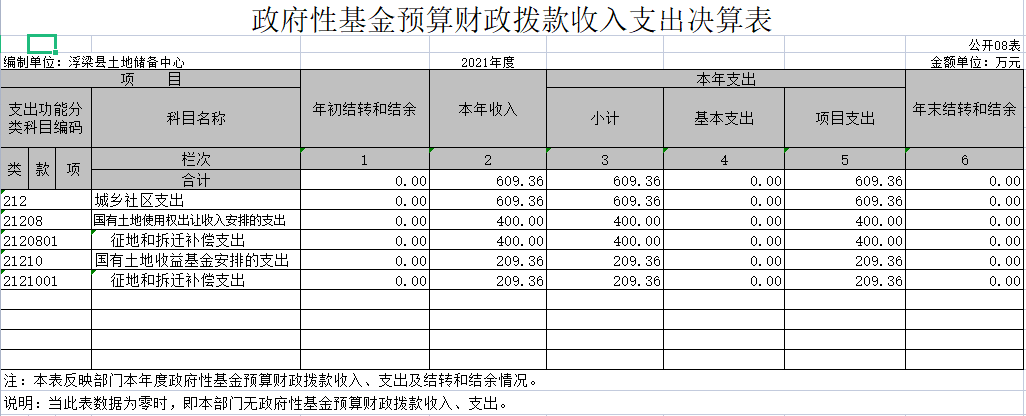

(一)城乡社区指出支出年初预算数为 609.36万元,决算数为 609.36万元,完成年初预算的 100 %。

(二)自然资源海洋气象等支出支出年初预算数为 91.8万元,决算数为 91.8万元,完成年初预算的 100 %。

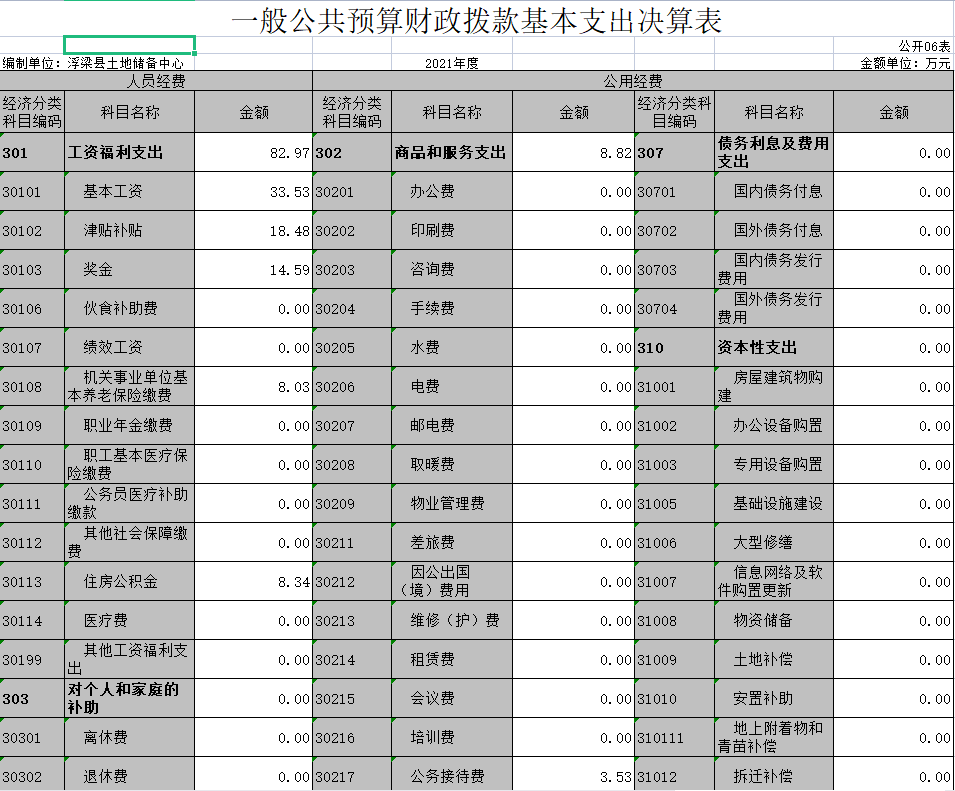

四、一般公共预算财政拨款基本支出决算情况说明

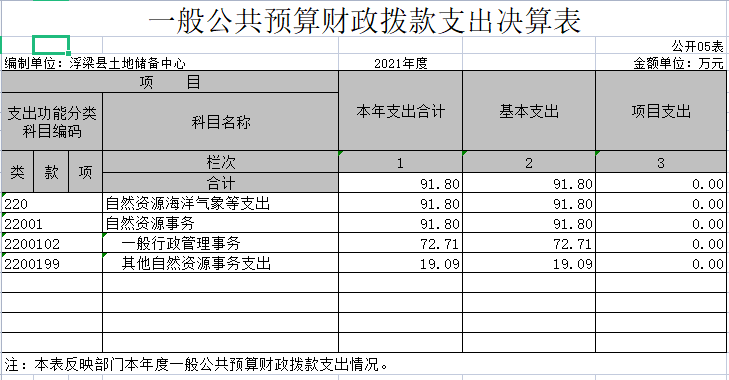

本单位2021年度一般公共预算财政拨款基本支出 91.8万元。

(一)工资福利支出 82.98万元。

(二)商品和服务支出 8.82万元。

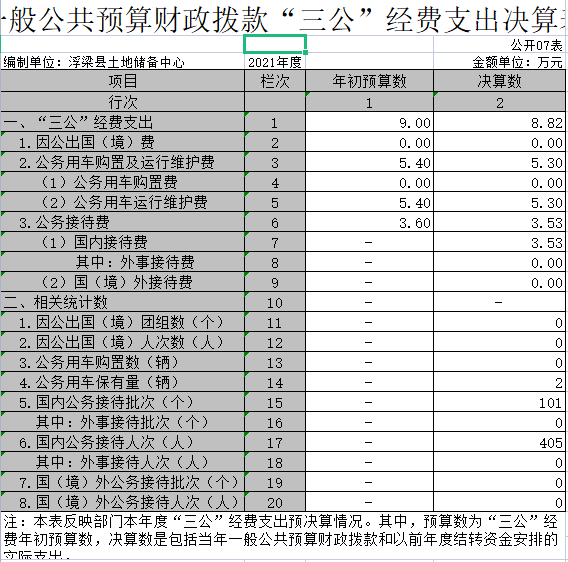

五、一般公共预算财政拨款“三公”经费支出决算情况说明

本单位2021年度一般公共预算财政拨款“三公”经费支出年初预算数为 9万元,决算数为 8.82万元,完成预算的 98 %。

(一)无因公出国(境)支出年。

(二)公务接待费支出年初预算数为 3.6万元,决算数为 3.55万元,完成预算的98.6 %。全年国内公务接待 25 批,累计接待 285 人次,无外事接待。

(三)公务用车购置及运行维护费支出 5.3万元,无公务用车购置费。公务用车运行维护费支出年初预算数为 5.4万元,决算数为 5.3万元,完成预算的98.1 %,年末公务用车保有 2 辆。

六、机关运行经费支出情况说明

本单位不是行政单位或参照公务员法管理事业单位,故无机关运行经费支出。

七、政府采购支出情况说明

本单位2021年度无政府采购支出。

八、国有资产占用情况说明。

截止2021年12月31日,本部门(单位)国有资产占用情况见公开10表《国有资产占用情况表》。其中车辆中的其他用车主要是执法执勤用车2辆。

九、预算绩效情况说明

(一)绩效管理工作开展情况。

根据预算绩效管理要求,我单位组织对纳入2021年度部门预算范围的二级项目 5 个全面开展绩效自评,共涉及资金 7092.5493万元,占项目支出总额的 80 %。其中政府性基金拨款609.36万元。

(二)单位决算中项目绩效自评情况。

将2021年度《项目支出绩效自评表》(自选1个项目)进行公开。

|

附件1 项目支出绩效自评表 | |||||||||||||

|

(2021年度) | |||||||||||||

|

项目名称 |

用于解决原三大公路西北侧储备地土地征收及林地报批资金 | ||||||||||||

|

主管部门 |

浮梁县自然资源和规划局 |

实施单位 |

浮梁县土地储备中心 | ||||||||||

|

项目资金 (万元) |

|

年初预算数 |

全年预算数A |

全年执行数B |

分值 |

执行率 |

得分 | ||||||

|

年度资金总额 |

798.85万 |

798.85万 |

798.85万 |

10 |

100% |

10 | |||||||

|

其中:当年财政拨款 |

798.85万 |

798.85万 |

798.85万 |

— |

100% |

— | |||||||

|

上年结转资金 |

|

|

|

— |

|

— | |||||||

|

其他资金 |

|

|

|

— |

|

— | |||||||

|

年度总体目标 |

预期目标 |

实际完成情况 | |||||||||||

|

浮府办抄字(2021)484号文件,对于原三大公路西北侧储备地土地征收及林地报批资金做到专款专项,在规定时间内做到土地及时征收到位。 |

征地及时征收到位,资金做到专款专项。 | ||||||||||||

|

绩 效 指 标 |

一级指标 |

二级指标 |

三级指标 |

年度 指标值 |

实际 完成值 |

分值 |

得分 |

偏差原因分析及改进措施 | |||||

|

产出指标 (50分) |

数量指标 |

储备地面积(亩) |

251.28亩 |

100% |

10 |

10 |

| ||||||

|

质量指标 |

净地覆盖率 |

100% |

100% |

10 |

10 |

| |||||||

|

相关部门验收合格率 |

100% |

100% |

10 |

10 |

| ||||||||

|

时效指标 |

征地完成及时性 |

及时 |

100% |

10 |

10 |

| |||||||

|

成本指标 |

征地资金 |

798.85万 |

798.85万 |

10 |

10 |

| |||||||

|

效益指标 (30分) |

经济效益 指标 |

完善配套基础设施 |

100% |

90% |

10 |

9 |

尽量在项目施工时更加完善配套的基础设施,做到顺利完成整个项目工程。 | ||||||

|

社会效益 指标 |

合理利用土地资源,产生更大的社会效益 |

100% |

80% |

5 |

3 |

对土地资源利用应坚持土地尽其用、用尽其利的原则,减少和杜绝浪费现象。 | |||||||

|

生态效益 指标 |

改善用地区域内生态环境 |

100% |

80% |

5 |

3 |

尽量在项目施工是时不破坏周边的生态环境。 | |||||||

|

可持续影响指标 |

对后续项目施工产生持续影响 |

100% |

100% |

10 |

10 |

| |||||||

|

满意度 指标 (10分) |

服务对象满意度指标 |

受群众满意度(%) |

100% |

90% |

10 |

9 |

虚心接受群众提出意见,争取做到每个人都满意。 | ||||||

|

总分 |

100 |

|

| ||||||||||

浮梁县土地储备中心

项目支出绩效评价报告

为做好2021年度财政支出项目绩效评价自评工作,浮梁县自然土地储备中心高度重视此次绩效评价工作,根据浮梁县财政局的相关规定和要求,县土地储备中心结合经费支出实际情况,认真开展了本单位2021年度财政支出项目绩效评价自评工作。现将自评情况报告如下:

一、项目概况

2021年项目资金:

土地收储项目609.36万元。

项目绩效目标

在辖区内依法收购、储备土地和管理储备土地,依法依规运作和管理土地储备资金。项目的实施对统筹安排城乡生产、生活、生态用地,有效推动城市建设带动经济发展起到了重大作用,项目管理基本符合相关制度规定,达到预期效益。通过收储经营性用地和建设用地报批,为招商引资提供了充足的土地储备保障,为促进益浮梁县经济平稳健康发展全面建成小康社会目标的实现提供助力。在土地利用总体规划和城市总体规划范围内,土地储备管理对促进土地节约集约利用,提高土地利用效率,科学合理布局生产建设、生活居住、公共设施,减少重复建设。切实改变城市面貌,改善城市人居环境,同时通过有效的土地储备管理,减轻环境污染、维护生态环境,对保护和改善生态环境,保障土地的可持续利用有着至关重要的作用。

三、综合评价情况及评价结论

年度土地储备计划应根据城市建设发展和土地市场调控的需要,结合社会发展规划、年度土地供应计划、地方政府债务限额等因素合理制定。土地储备管理工作的目的是为规范土地收储行为,提高土地利用率,土地报批应严格按照经批准的年度土地储备计划组织实施相关工作,避免本末倒置,防止低价出让国有土地。根据政策规定及土地储备的发展规划,结合上一年度预算执行情况和本年度变化因素,确定目标任务,细化项目支出预算编制,切实做到预算编制依据充分、内容完整、数据真实。严格执行“净地”出让制度,实行储备土地前期开发管理,完善储备宗地相关的道路、供水、供电、供气、排水、通信、照明、绿化、土地平整等基础设施建设,为供应“净地、熟地”提供保障。

第四部分 名词解释

名词解释应以财务会计制度、政府收支分类科目以及部门预算管理等规定为基本说明,可在此基础上结合部门实际情况适当细化。

“三公”经费支出和机关运行经费支出口径必须予以说明(可参照如下格式进行说明)。

“三公”经费支出:指用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行维护费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行维护费反映单位公务用车车辆购置支出(含车辆购置税、牌照费),按规定保留的公务用车燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

机关运行经费支出:指用一般公共预算财政拨款安排的为保障行政单位(包括参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公费、印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

— 44 —